Regularne kieszonkowe dla dziecka może być jedną z najprostszych lekcji finansowych w domu, o ile nie zamienia się w przypadkowe dokładanie pieniędzy. W tym tekście pokazuję, kiedy zacząć, ile dawać, czy lepsza jest tygodniówka czy wypłata miesięczna oraz jak ustawić zasady, żeby dziecko naprawdę uczyło się planowania, a nie tylko szybkiego wydawania. Dorzucam też praktyczne różnice między gotówką, kontem i kartą, bo forma przekazywania pieniędzy ma większe znaczenie, niż wielu rodziców zakłada.

Najważniejsze decyzje dotyczą wieku, regularności i jasnych zasad wydawania pieniędzy

- Start zwykle ma sens około 6-7 roku życia, gdy dziecko potrafi liczyć i rozumie, że pieniądze się kończą.

- Kwota powinna być na tyle mała, by wymuszała wybory, ale nie tak mała, żeby była tylko symbolem.

- Młodszym dzieciom łatwiej zarządzać tygodniówką, starszym - miesięczną wypłatą.

- Rodzice pokrywają potrzeby, a kieszonkowe ma uczyć decyzji dotyczących drobnych zachcianek i oszczędzania.

- Najlepiej działa prosty, stały układ: termin, kwota, zasady i konsekwencja bez codziennych negocjacji.

- Gotówka sprawdza się na początku, a konto i karta wtedy, gdy dziecko jest gotowe na bardziej abstrakcyjne zarządzanie pieniędzmi.

Kiedy dziecko jest gotowe na własne pieniądze

Ja zaczynam od wieku, ale nie kończę na wieku. Sama metryka niewiele mówi, jeśli dziecko nie rozumie jeszcze, że wydanie 10 zł dziś oznacza brak pieniędzy jutro. PKO Bank Polski wskazuje, że sensowny start to zwykle 6-7 rok życia, czyli moment pójścia do szkoły, kiedy dziecko umie już liczyć, kojarzy nominały i potrafi przyjąć prostą zasadę: jeśli wyda wszystko, musi poczekać do kolejnej wypłaty.

W praktyce patrzę na cztery sygnały gotowości:

- dziecko potrafi policzyć drobne i mniej więcej rozumie ich wartość,

- zna różnicę między zakupem „na teraz” a odkładaniem na później,

- umie poczekać na kolejną wypłatę bez codziennego proszenia o dokładkę,

- rozumie, że nie wszystko można kupić od razu, nawet jeśli bardzo się chce.

Jeśli te warunki jeszcze nie są spełnione, nie ma sensu udawać edukacji finansowej. Lepiej poczekać kilka miesięcy niż wprowadzić system, który od początku będzie się rozpadał. Gdy dziecko wchodzi w etap szkolny, naturalnie przechodzi do świata drobnych zakupów, szkolnego sklepiku i pierwszych porównań z rówieśnikami - wtedy kolejny krok polega już nie na pytaniu „czy”, tylko „jak to ustawić rozsądnie”.

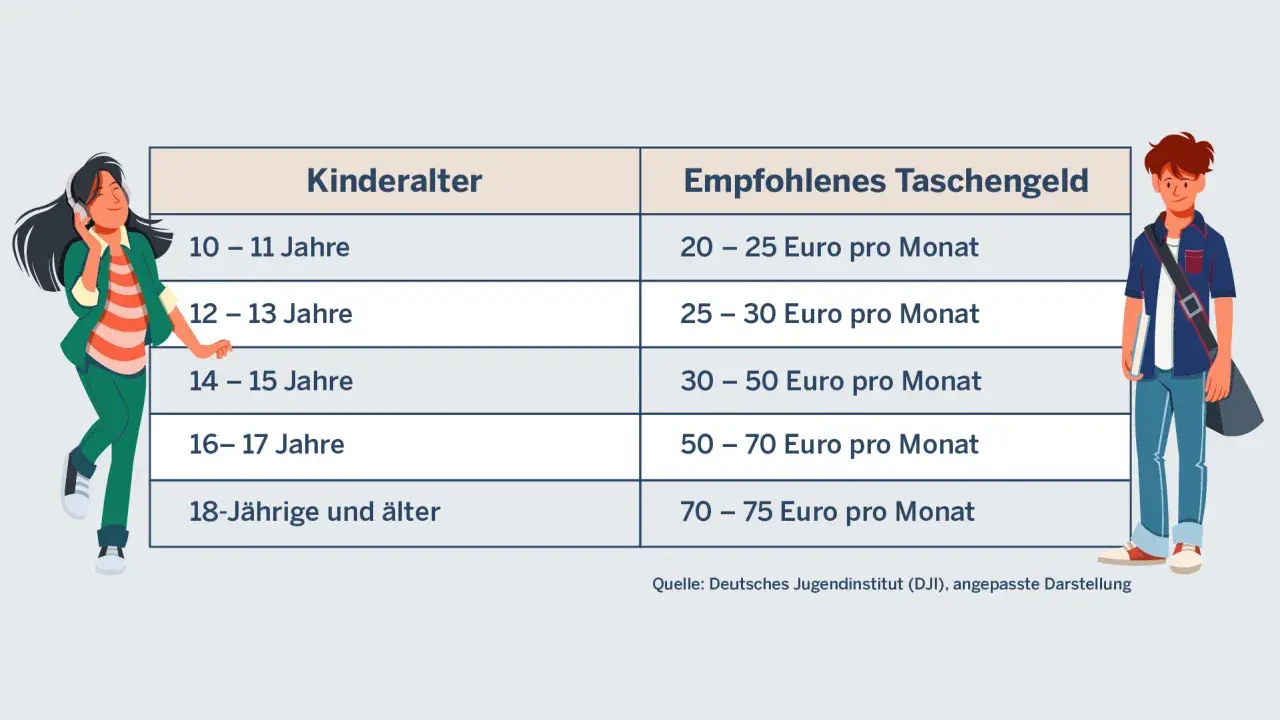

Ile dawać, żeby kwota naprawdę czegoś uczyła

Tu najłatwiej wpaść w dwie pułapki: dawać za dużo albo dawać tak mało, że dziecko nie ma czego planować. Ja lubię prostą zasadę startową: 1-2 zł za każdy rok wieku tygodniowo, a potem korekta po kilku wypłatach. To nie jest sztywna norma, tylko wygodny punkt wyjścia, bo pozwala szybko ocenić, czy kwota jest odczuwalna, ale jeszcze nie frustrująca.

Praktyczny punkt odniesienia może wyglądać tak:

| Wiek dziecka | Dobry punkt startowy | Po co ta kwota ma wystarczyć |

|---|---|---|

| 6-7 lat | 6-10 zł tygodniowo | Drobne przyjemności, liczenie pieniędzy, pierwsze wybory |

| 8-10 lat | 10-20 zł tygodniowo lub 40-80 zł miesięcznie | Odkładanie na większy cel i uczenie cierpliwości |

| 11-13 lat | 50-120 zł miesięcznie | Planowanie wydatków przez kilka tygodni |

| 14-17 lat | 100-250 zł miesięcznie | Większa samodzielność, drobne wyjścia, część kosztów własnych |

To są widełki, nie wyrok. Dla jednej rodziny 50 zł miesięcznie będzie rozsądne, dla innej za małe albo wręcz zbyt wysokie. Najważniejsze pytanie brzmi nie „ile dają inni”, tylko „czy dziecko ma z tej kwoty podejmować decyzje i czego ma się przy okazji nauczyć”. Jeśli ma tylko kupować jedną rzecz bez żadnego wyboru, system jest zbyt luźny. Jeśli ma stale dopłacać z własnej kieszeni do wszystkiego, czego potrzebuje do szkoły i codziennego funkcjonowania, kwota jest źle ustawiona.

Ja od razu oddzielam dwie strefy: potrzeby finansują rodzice, a zachcianki i małe przyjemności wchodzą do kieszonkowego. Ubrania, podręczniki, jedzenie i dojazdy to nie jest materiał na lekcję gospodarowania budżetem. Natomiast słodycze, drobne gadżety, tani komiks czy spontaniczny zakup w szkolnym sklepiku już tak.

Tygodniówka czy miesiąc

Wybór częstotliwości jest często ważniejszy niż sama kwota. Młodsze dziecko zwykle lepiej radzi sobie z tygodniówką, bo krótszy horyzont czasu jest dla niego bardziej czytelny. Starsze dziecko, które zaczyna myśleć dłużej niż do najbliższego weekendu, może już korzystać z wypłaty miesięcznej. BNP Paribas opisuje to prosto: tygodniówka jest łatwiejsza do ogarnięcia przy mniejszych kwotach i młodszych dzieciach, a miesięczne kieszonkowe wymaga większej samokontroli, ale mocniej ćwiczy odkładanie.Najprościej porównać to tak:

| Model | Najlepiej działa u | Plus | Minus |

|---|---|---|---|

| Tygodniówka | Młodsze dzieci, zwykle 6-10 lat | Łatwiej zrozumieć, łatwiej korygować błędy | Słabiej uczy planowania na dłuższy czas |

| Wypłata miesięczna | Starsze dzieci i nastolatki | Lepsza lekcja budżetu i odkładania na cel | Większe ryzyko, że pieniądze znikną na początku miesiąca |

W praktyce przechodzę z tygodniówki na miesiąc wtedy, gdy dziecko potrafi już wytrzymać kilka dni bez impulsywnego wydawania wszystkiego i samo zaczyna rozumieć, że większy cel wymaga czasu. Jeśli po dwóch lub trzech cyklach widać, że kwota znika w pierwszym dniu, nie podnoszę jej automatycznie. Czasem lepszym rozwiązaniem jest zmiana rytmu, a nie zwiększanie budżetu. Miesięczna wypłata ma sens dopiero wtedy, gdy dziecko potrafi przeżyć pierwszy impuls i zostawić część pieniędzy na później.

Jak ustalić zasady i nie wracać do tematu codziennie

Bez prostych reguł nawet dobre kieszonkowe zaczyna frustrować wszystkich. Ja zawsze proponuję spisać to na kartce albo w notatce w telefonie, bo ustalenia wypowiedziane przy kolacji bardzo szybko rozmywają się w codziennym chaosie. Dziecko potrzebuje jasności, a nie negocjowania wszystkiego od nowa przy każdej zachciance.

W takim domowym kontrakcie powinny znaleźć się cztery rzeczy:

- stały termin wypłaty, na przykład każda sobota albo pierwszy dzień miesiąca,

- stała kwota bez uznaniowych dopłat „bo dzisiaj akurat”,

- lista wydatków, które dziecko pokrywa samo,

- lista wydatków, za które nadal odpowiadają rodzice.

Warto też od razu ustalić, co się dzieje, gdy pieniądze skończą się wcześniej. Tu moja zasada jest prosta: nie ratuję dziecka z każdej finansowej wpadki. Jeśli wydało za szybko, nie ma kolejnej transzy do następnej daty. Właśnie wtedy zaczyna się prawdziwa nauka planowania, a nie wtedy, gdy rodzic wciąż dopłaca i łagodzi skutki każdego błędu.

Do kontraktu dorzucam jeszcze jedną rzecz: kieszonkowe nie powinno być ani karą, ani nagrodą za oceny. Gdy łączymy pieniądze z zachowaniem, dziecko szybko uczy się nie gospodarowania budżetem, tylko tego, jak dopasować się do nastroju rodzica. A to są zupełnie inne kompetencje.

Gotówka, konto i karta

Na początku najlepiej działa gotówka, bo jest namacalna. Dziecko widzi monety i banknoty, może je policzyć, przełożyć, odłożyć do skarbonki albo rozdzielić na kilka celów. To bardzo ważne na starcie, kiedy trzeba jeszcze zbudować elementarne czucie pieniędzy, a nie tylko kliknąć coś w aplikacji. PKO Bank Polski rekomenduje właśnie taki układ: gotówkę dla młodszych dzieci, a przelew na własne konto wtedy, gdy dziecko zna nominały oraz potrafi dobrze czytać i liczyć.

W miarę dorastania konto i karta stają się coraz bardziej sensowne. To nie tylko wygoda, ale też okazja do nauki cyfrowego zarządzania pieniędzmi, czyli tego, jak działa historia transakcji, saldo i limit. Z mojej perspektywy najlepszy moment na taki krok przychodzi wtedy, gdy dziecko nie tylko liczy pieniądze, ale też zaczyna rozumieć, że niewidoczny przelew wciąż jest realnym wydatkiem.

| Forma | Dla kogo | Co uczy najlepiej | Na co uważać |

|---|---|---|---|

| Gotówka | Młodsze dzieci | Liczenia, odkładania fizycznych pieniędzy, odczuwania wydatku | Łatwo ją zgubić i trudniej śledzić zakupy |

| Konto z kartą | Dzieci starsze i nastolatki | Planowania, kontroli salda i korzystania z płatności bezgotówkowych | Pieniądz staje się abstrakcyjny, więc dziecko może gorzej czuć jego ograniczenie |

Nie traktuję konta jako automatycznego awansu wychowawczego. Samo przeniesienie kieszonkowego na rachunek niczego nie rozwiąże, jeśli wcześniej nie ma zasad. Konto ma sens dopiero wtedy, gdy rodzic nadal rozmawia o celach, wydatkach i błędach, a nie tylko przelewa pieniądze i zakłada, że technologia zrobi resztę.

Najczęstsze błędy rodziców

Wiele problemów bierze się nie z samej kwoty, tylko z tego, co robimy wokół niej. Najczęściej widzę pięć błędów, które szybko psują cały pomysł:

- dokładanie pieniędzy poza terminem - dziecko nie uczy się czekania, tylko proszenia;

- wiążanie kieszonkowego z ocenami lub nastrojem rodzica - zamiast budżetu powstaje system kar i nagród;

- zbyt duża kontrola wydatków - dziecko nie ma wtedy realnej samodzielności;

- za wysoka kwota na start - nie ma wyborów, więc nie ma też nauki;

- brak konsekwencji między rodzicami - jeden mówi „nie”, drugi „tak”, a zasady przestają istnieć.

Jest też błąd bardziej subtelny: udawanie, że pieniądze nie są ważnym tematem wychowawczym. A są. Dziecko bardzo szybko widzi, kiedy domowy budżet jest realny, a kiedy wszystko można „załatwić później”. Jeśli rodzic sam nie pokazuje granic, dziecko nie ma szansy nauczyć się ich na własnym terenie. Według badania Santander Bank Polska z 2024 r. około 40% nastolatków otrzymuje regularne kieszonkowe, a ponad 80% dostaje pieniądze na własne wydatki. To pokazuje, że stały system jest dziś naprawdę powszechny, ale sam fakt jego istnienia nie przesądza jeszcze o jakości nauki.

Co jeszcze pomaga, żeby dziecko naprawdę nauczyło się zarządzać pieniędzmi

Najlepiej działa prosty, domowy system, a nie jednorazowy zryw. Ja lubię rozwiązania, które dziecko widzi i rozumie od razu:

- trzy słoiki albo trzy cele - wydaj, oszczędzaj, podziel się;

- konkretne marzenie - rower, książka, gra, słuchawki, coś, na co naprawdę warto odkładać;

- dodatkowe pieniądze za dodatkową pracę - ale tylko za wyraźnie ustalone zadania, nie za zwykłe domowe obowiązki;

- przykład dorosłych - dziecko widzi, czy rodzice planują, czy kupują impulsywnie;

- rozmowy o cenach - przy sklepiku, na zakupach, przy porównywaniu dwóch podobnych rzeczy.

Pomaga też jeden prosty nawyk: po każdej wypłacie dziecko samo mówi, co chce zrobić z pieniędzmi. Część wyda, część odłoży, część może przeznaczy na prezent albo pomoc komuś bliskiemu. Taki rytuał robi więcej niż długie wykłady o odpowiedzialności. Pieniądze przestają być tajemnicą, a zaczynają być narzędziem wyboru.

Jeśli chcesz pójść krok dalej, możesz dołożyć mały domowy „bonus oszczędnościowy” - na przykład dopłacać część zgromadzonej kwoty, ale tylko wtedy, gdy dziecko konsekwentnie odkłada na cel. To uczy cierpliwości i pokazuje, że oszczędzanie ma sens. Nie rób z tego jednak stałej premii za samo posiadanie pieniędzy, bo wtedy motywacja przestaje być związana z decyzją dziecka, a zaczyna z dopłatą dorosłych.

Największą różnicę robi konsekwencja, nie wysokość kwoty

Jeśli miałbym zostawić tylko jedną myśl, byłaby prosta: nie chodzi o to, by dawać więcej, tylko by dawać przewidywalnie. Dziecko uczy się finansów wtedy, gdy widzi rytm, granice i naturalne skutki własnych decyzji. Stały termin, uczciwa kwota i brak ratowania z każdego błędu robią większą robotę niż najbardziej „wychowawczo” brzmiące deklaracje.

W praktyce najlepiej zaczynać od małej, jasnej kwoty, prowadzić krótką rozmowę o celu i z czasem zmieniać rytm z tygodniowego na miesięczny. Gdy system działa, dziecko nie tylko lepiej rozumie pieniądze, ale też szybciej uczy się cierpliwości, planowania i odraczania przyjemności. A to już są kompetencje, które zostają na długo poza samym kieszonkowym.